財務戦略

戦略的資源配分で挑むグローバルスペシャリティファーマへの成長

当社は、世界中の患者さんに革新的な医薬品をお届けする「グローバルスペシャリティファーマ」への成長を目標としています。そのために、財務戦略は単なる数値目標の達成ではなく、経営ビジョンの実現と直結した「戦略的な資源配分」の役割を担っています。経営陣によるトップマネジメントの下で、ROIC(投下資本利益率)などの資本効率指標を踏まえた投資判断により、財務の健全性と成長の両立を図る仕組みの構築を進めています。2024年度は、米国のがん領域に強みを持つデサイフェラ社の買収を通じて、成長ドライバーとしての地理的多様化とビジネスモデルの拡張を実現しました。買収時のデサイフェラ社は、グローバルにおいて製品の販売実績を持ち、欧米にて承認申請中の新薬候補を1つ、さらに開発中の新薬候補を3つ保有していました。デサイフェラ社の買収は、当社の成長戦略である「欧米自販の実現」の達成と「パイプラインの強化」について大きく貢献する買収となりました。デサイフェラ社の買収を踏まえ、成長戦略を「欧米自販の拡大と加速」に更新し、デサイフェラ社のケイパビリティを活用することで、企業としてさらなる成長を実現したいと考えています。2027年度にはデサイフェラ社の黒字化を見込んでおり、買収の成功が企業価値全体の向上に直結する取り組みを進めています。

成長戦略における財務戦略の概要と進捗

小野薬品の財務方針

●資本効率の重視と健全性の両立

ROIC・ROEなど資本効率を指標とし、資本コスト(約6%)を上回る収益性を追求。短期的な収益ではなく中長期の価値創出を優先。

●戦略的資源配分の実行

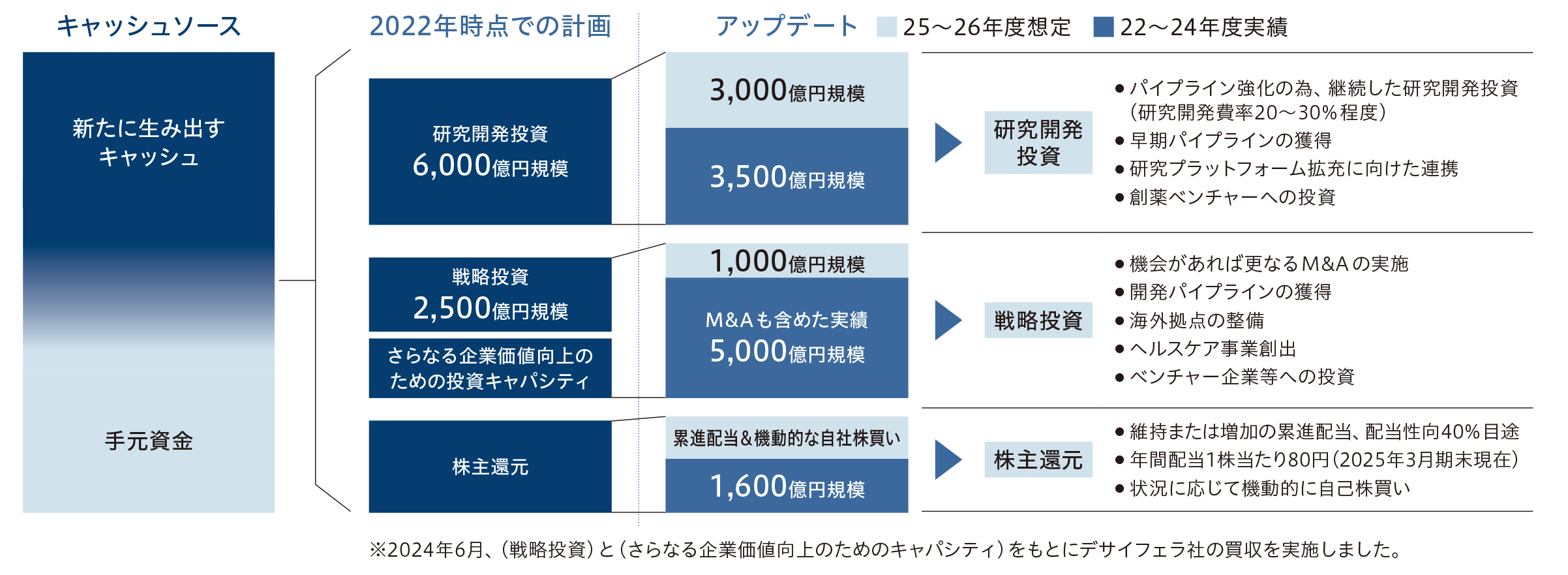

2022~2024年度に約8,500億円(研究開発費3,500億円+戦略投資5,000億円)を投資。2025~2026年度も合計約4,000億円を計画。

●株主還元と資本構造の最適化

累進配当方針(2025年予想:1株当たり80円)、政策保有株式の比率を10%未満に削減し、ROE改善と企業価値向上を目指す。

成長戦略の概要

●グローバル展開の加速

デサイフェラ社買収により、欧米自販体制を拡充。2027年度の黒字化を見込み、中長期の成長エンジンとして期待。

●研究開発の重点強化

がん・免疫・神経領域での自社創薬と導入資産の融合により、効率性と成功確度の向上を図る。2025年度に向け複数品目が開発最終段階に。

●柔軟かつ動的な戦略進化

成長戦略は定期的に見直し、M&Aなど外部成長を取り込むことで柔軟性と拡張性を確保し、グローバルスペシャリティファーマを実現へ。

成長戦略(2022-2026年度)の目標

|

|

2021年度実績 |

2022年度実績 |

2023年度実績 |

2024年度実績 |

2025年度予想 |

2026年度目標 |

|---|---|---|---|---|---|---|

|

売上収益(億円) |

3,614 |

4,472 |

5,027 |

4,869 |

4,900 |

売上収益年平均成長率※ |

|

営業利益率(対売上収益)(%) |

28.6 |

31.7 |

31.8 |

12.3 |

17.3 |

25%以上を維持 |

|

研究開発費(億円) |

759 |

953 |

1,122 |

1,499 |

1,500 |

ー |

|

研究開発費率(対売上収益)(%) |

21 |

21.3 |

22.3 |

30.8 |

30.6 |

20~25% |

※2021年度比

キャッシュアロケーションの進化

2022~2024年度の3年間にわたり、小野薬品は研究開 発費として約3,500億円、戦略投資として約5,000億円の 投資を実行しました。2025~2026年度の今後2年間にお いては、研究開発費として約3,000億円の投資と戦略投資 としてM&Aや開発パイプラインの獲得などに約1,000億 円の投資を想定しています。これらの投資は、短期的な利 益確保ではなく中長期の価値創出を最優先としています。 キャッシュアロケーションの指針は、「ROICを上回る成長リターンの追求」と「財務健全性との両立」です。買収 については、一時的な取得費用は大きなものではありまし たが、それと引き換えに、息の長いキャッシュフローを受 け取り、なおかつ、販売インフラ、開発インフラ、研究開発 力の強化という、数字では表しにくいプラスの部分も獲得 しました。それらの強化はグローバルでのライセンス導入 における交渉力の強化にもつながっています。

投資アロケーション(2022~2026年度)のアップデート

株主還元と資本効率の向上

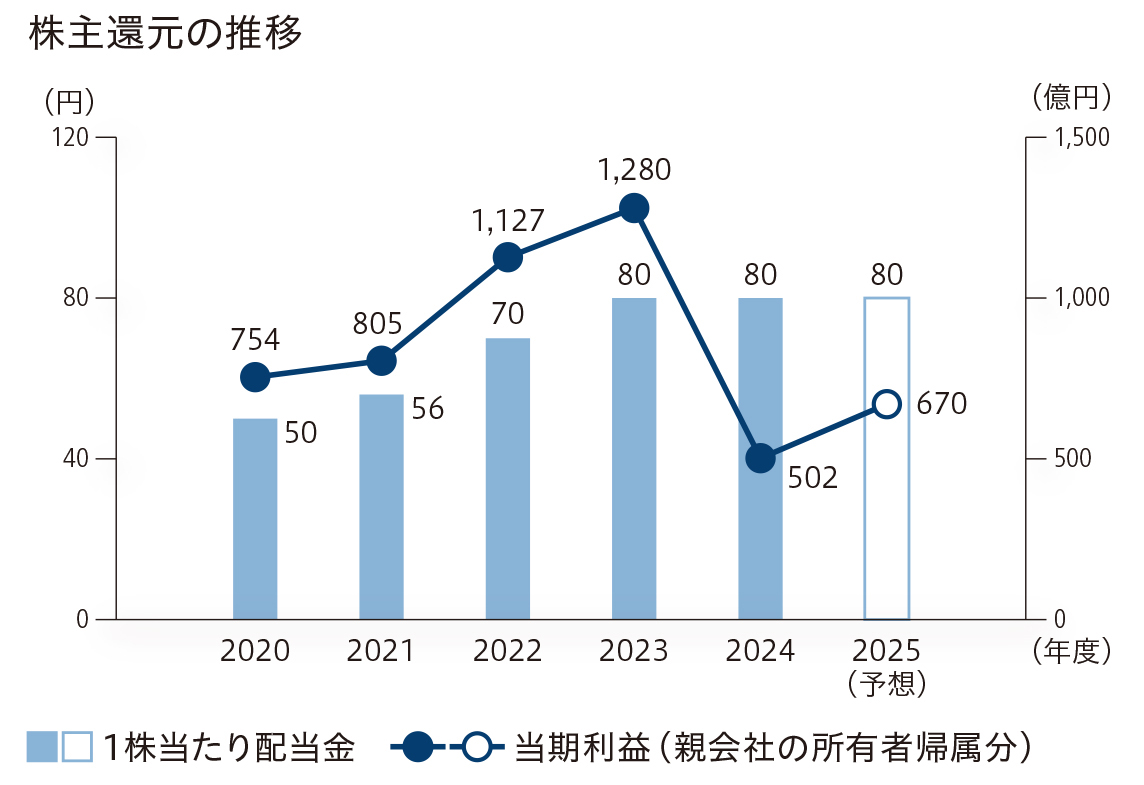

当社では、資本コストを上回る収益性の確保と資本効率の向上を重要な経営指標と位置付け、ROEの改善に継続的に取り組んでいます。現状、当社の資本コストは6%前後と推定しており、2024年度はその水準をかろうじて上回るROEを確保しました。進行中の2025年度については、ROEが8%に到達する見通しであり、国内外の投資家が求める「最低限の資本コスト水準」を超える収益性を確保しつつある状況です。しかしながら、経営としてはこの水準に満足するつもり はなく、中長期的には10%を上回るROEを目指しています。とりわけ、現在進行中のデサイフェラ社のM&Aが成功裏に収益化を果たせば、2027年度以降にはより高い水準になると想定しています。一方で、収益性を短期的に劇的に改善することは簡単ではなく、自社株買いなどの資本政策もROEに与える影響は限定的です。そのため、より本質的な収益性改善に向けた取り組みをしつつも、当社は「累進的配当方針」を明示し、株主への長期的な利益還元を明確化しています。とりわけ個人投資家からはこの姿勢が高く評価されており、投資家との信頼関係を強化する一助となっています。こうして成長戦略を進めつつ、インカムゲインを増やしていくことで持続的な企業価値を向上させ、マーケットからの評価を高め、TSRの上昇を目指しています。加えて、資本効率改善の取り組みの一環として、当社は政策保有株式(いわゆる持ち合い株)の削減にも積極的に取り組み、2024年度には目標としていた純資産に対する政策保有株式の比率を10%未満にすることを達成しました。2025年度以降も政策保有株式の削減を進め、成長投資に資本を振り分けることで企業価値向上に取り組みます。

これは以下の理由に基づき取り組んでいます。

・ 政策保有株式はROE・ROICの低下要因となる

・ 資本効率改善を求める株主の声が高まっている

・ スチュワードシップ・コードおよびコーポレートガバナンス・コードにおいて、合理的な保有理由のない株式の売却が推奨されている

今後も、当社は資本コストを意識した経営を徹底しつつ、配当と資本政策の両面から株主還元を強化してまいります。

|

年度 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025(予想) |

|---|---|---|---|---|---|---|

|

配当総額(億円) |

250 |

277 |

342 |

379 |

376 |

376 |

|

配当性向(%) |

33.1 |

34.5 |

30.3 |

30 |

75.1 |

56.1 |

|

自己株式の取得(億円) |

- |

300 |

- |

500 |

- |

未定 |

|

総還元性向(%) |

33.1 |

71.6 |

30.3 |

69.1 |

75.1 |

未定 |

資本コストと資本収益性

資本コストや株価を意識した経営の実現に向け、以下の通り取り組んでいます。

資本コストの把握

当社では資本コストとして、「株主資本コスト」を把握しています。

分析・評価

現在、当社は主力製品の特許切れという業界特有の課題を乗り越え、持続的な成長を実現するために、積極的な戦略投資を展開しています。現在は将来の成長に向けた投資の段階であり、短期的に資本収益性、ROEが低下しておりますが、これが市場の評価指標であるPBRが1倍前後で推移している理由であると分析しています。一方、当社の成長戦略は着実に進捗しています。

当社の成長戦略は2031年のオプジーボの特許切れを乗り越え、「グローバルスペシャリティファーマ」となることを目標としています。既存製品等の製品価値最大化を実現し、成長投資の原資を確保することに取り組み、売上も着実に計上しております。グループ一丸となってパイプラインの強化も行っております。そして、自ら欧米での臨床試験を成功させ、承認を得て、市場規模の大きい欧米での自販を実現し、グローバル展開することを目標としています。

2024年6月にデサイフェラ社を買収し、現在欧米をはじめ40数か国で承認されている消化管間質腫瘍治療剤キンロックと、2025年2月に米国で上市した腱滑膜巨細胞腫の新規治療剤ロンビムザの2製品を獲得しました。2025年7月には欧米の開発・販売拠点をデサイフェラ社に統合し、今後は同社を中心としてグローバル展開を推進・加速して参ります。

米国での上市に向けて中枢神経系原発リンパ腫を対象に開発を進めているベレキシブルは上市が見込める段階まで進捗しており、グローバル展開への寄与が期待されます。さらには真性多血症という希少疾患の治療薬候補であるサパブルセンも、その作用メカニズムから高い成功確率が見込まれる有望な化合物であり、グローバル展開の加速が大きく期待できます。現在実施中の約10本のPoC試験(Proof of Concept試験/開発の早期段階に行う臨床試験で、創薬段階で想定した安全性および有効性が臨床で発揮されるかを確認する試験)で評価中のパイプライン、あるいは継続的に進めているライセンス活動や買収を通じて獲得したパイプラインの中から、複数製品をグローバルで上市することができれば、オプジーボの特許切れを克服し、さらなる成長を確実なものとすることができます。

その上で、中長期的なインプライド株主資本コストの抑制のため、成長投資の成果実現を目指すだけでなく、ESGへの取り組みや経営リスクの軽減に寄与するガバナンス向上、人的資本への投資、従業員エンゲージメント向上への取り組みを引き続き進めます。

当社は、長期ビジョンで掲げる「グローバルスペシャリティファーマ」に向けた歩みを、着実に進めます。

継続的な取組み

今後も資本コストや市場の評価を意識した経営を推進し、積極的な開示および投資家との対話に努めていきます。なお、具体的な取り組みなどについては、当社コーポレートレポートにて開示しています。

コーポレートレポート(財務戦略と資源配分)

29~32ページを参照

各種関連指標(実績)

*税引後%

|

指標 |

2020年度 |

2021年度 |

2022年度 |

2023年度 |

2024年度 |

|

|---|---|---|---|---|---|---|

|

資本コスト |

株主資本コスト* |

6%程度を想定(CAPMベース) |

||||

|

資本収益性 |

ROE |

12.6% |

12.5% |

16.1% |

16.7% |

6.4% |

|

市場評価 |

PBR |

2.27倍 |

2.28倍 |

1.82倍 |

1.45倍 |

0.96倍 |